Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

China tenta acalmar mercados, mas cresce a desconfiança no governo

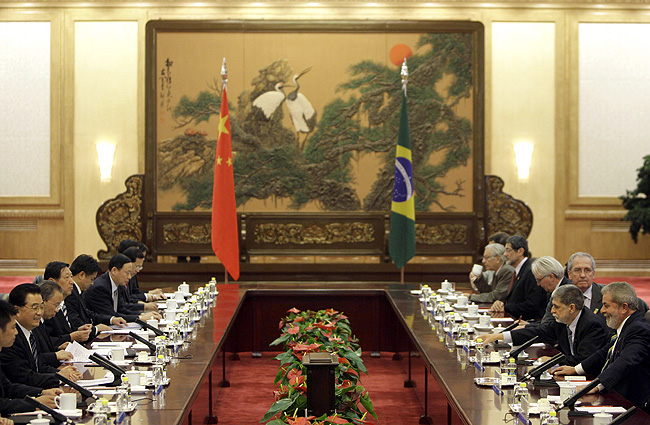

O primeiro-ministro chinês, Li Keqiang, afirmou a executivos estrangeiros e da China que a economia do país está em boas mãos, as reformas estão em andamento e que a recente volatilidade não afetará a trajetória econômica do país.

Seu discurso ontem no Fórum Econômico Mundial, na cidade chinesa de Dalian, foi feito em meio a crescentes dúvidas sobre a capacidade da China de gerir a crise e sobre o estado real da maior economia do mundo.

Li não mencionou o mercado de ações diretamente em seu discurso e não assumiu responsabilidade em nome do governo por nenhum erro. Ele ofereceu poucos detalhes sobre como a reforma será realizada e culpou o enfraquecimento global e a transição econômica da China pela recente volatilidade dos “indicadores econômicos”.

Os líderes empresariais que participaram de uma reunião a portas fechadas com o primeiro-ministro disseram que ele pareceu confiante, mesmo quando se esquivou ou minimizou questões importantes, incluindo aquelas relacionadas a como a China vem lidando com a turbulência nos mercados.

Dos líderes chineses, o premiê Li, que fala inglês fluentemente e às vezes defende mais limites para o governo, é talvez quem melhor entende e melhor se comunica com o Ocidente.

“Ele é um dos diplomatas mais excepcionalmente talentosos que a China teve em um longo tempo, então ele rechaçou muito bem as perguntas mais difíceis”, disse Vijay Eswaran, presidente do QI Group, conglomerado de comércio eletrônico, lazer e educação, ressaltando que ele acha que Li acredita no que diz. “Mas realizar [algo] na China é sempre a parte mais difícil”, afirmou.

Quando a China foi sacudida pela crise financeira de 2008-2009, o país resistiu ao desafio imediato com um massivo programa de estímulo. A ressaca daquele estímulo agora faz parte de seus problemas econômicos na forma do aumento da dívida e do excesso de capacidade industrial.

Um problema essencial para um Estado de um único partido é que ele leva todo o crédito quando as coisas vão bem – como foi em grande parte das três décadas de crescimento de dois dígitos -, mas carrega toda a responsabilidade quando as coisas azedam, como tem acontecido recentemente, segundo analistas. E grande parte da culpa está caindo sobre Li, que tem conduzindo os planos de uma reforma econômica que caminha a passos lentos, acrescentam.

“Li Keqiang pode se tornar o cara da queda. Isso tem afetado a sua credibilidade”, afirmou Xi Li, professor de administração da Universidade de Ciência e Tecnologia de Hong Kong.

A mídia estatal chinesa incitou os investidores a comprar ações enquanto o mercado subia. Em seguida, quando o mercado caiu de forma expressiva a partir de meados de junho, o governo impediu os investidores de vender seus ativos e abriu investigações policiais sobre “vendedores mal-intencionados” e “criadores de boatos”.

A maciça intervenção do governo a partir de 9 de julho temporariamente reverteu a onda de vendas no Índice Xangai Composto, mas as ações rapidamente voltaram a cair e recuaram 22,4% desde 23 de julho. Embora relativamente poucos chineses possuam ações, a perda total desde que a queda teve início, em meados de junho, tirou bilhões de dólares do orçamento de milhões de lares chineses.

As oscilações das bolsas de valores foram seguidas pela decisão que surpreendeu o mercado, no mês passado, de desvalorizar a moeda chinesa, o que agitou ainda mais os mercados globais. A lenta resposta do governo à explosão de um galpão de produtos químicos no porto de Tianjin gerou mais dúvidas sobre a capacidade de administração do governo chinês.

Li e o presidente chinês, Xi Jinping, estavam no exterior quando a ansiedade no mercado acionário se acentuou, em junho, somando-se a uma percepção de desordem regulatória. Quando voltou, Li realizou uma reunião com autoridades financeiras e econômicas, criticou-as por não terem previsto a queda dos mercados e exigiu medidas duras de apoio ao mercado, segundo autoridades a par do encontro.

Também existem dúvidas sobre qual o alcance que Li tem em questões econômicas, considerando a decisão do presidente Xi de assumir a supervisão da administração da economia – tradicionalmente uma função do primeiro-ministro -, a personalidade forte do presidente e interesses comuns em política, defesa e na campanha anticorrupção que potencialmente tirou ainda mais fôlego da economia.

“Pessoas querem ouvir não apenas que eles estão no controle, mas detalhes das reformas. Elas estão preocupadas que uma intervenção estatal seja negativa para a China”, diz Andrew Collier, diretor administrativo do Orient Capital Research, um grupo de pesquisa independente. “[O fato de] ele [o premiê Li] garantir o crescimento do PIB não vai fazer com que os investidores globais se sintam particularmente tranquilizados.”

Na verdade, a economia pode não ser o maior fator no cálculo de Li, diz Huang Jing, especialista em política chinesa na Universidade Nacional de Cingapura. Li e Xi estão na mesma página, diz ele. Mas enfrentam uma velha guarda poderosa, que se beneficia do status quo e que não quer que empresas estatais sejam divididas nem que os mercados sejam liberalizados, diz Huang. Esses grupos estão usando os erros na gestão do mercado acionário como uma arma política antes de vários eventos importantes do Partido Comunista, afirma ele.

“Obviamente, Li Keqiang e toda a sua equipe têm responsabilidade na condução do mercado acionário. Ao intervir nos mercados, o governo mudou as regras do jogo, como um juiz que ignora o tribunal”, diz Huang. “Mas eles acharam que era necessário intervir. Essa é uma questão política, não econômica.”

(Colaboraram Andrew Browne e Lingling Wei)

Fonte: Valor Econômico

Postado por: Raul Motta Junior

Chance de reajuste anima mercado e ações de siderúrgicas sobem no mês

Passada a turbulência no mercado de ações, causada pela China, e com a possibilidade de um reajuste de preços, as ações das siderúrgicas dispararam na BM&FBovespa nos últimos dias. Apesar de representar um alívio ao setor, que já se encontrava muito desvalorizado na bolsa, o movimento pode ter vida curta.

Victor Penna, analista do BB Investimentos, opina que dificilmente o avanço dos papéis observado no mês seja sustentável para as empresas. Isso porque as notícias seguem negativas e a demanda não dá sinais de retomada. Rodolfo de Angele, do J.P. Morgan, diz que o menor pessimismo vem com a chance de aumento dos preços do aço, sustentando muito mais no câmbio.

“Acho que o ponto mais importante para essa alta dos papéis é o possível reajuste. Depois, vemos o lado técnico, de posicionamento de investidores para aumentarem sua exposição ao setor”, comentou Angele ao Valor. O lado técnico viria, em parte, com o fechamento de posições vendidas de investidores, que agora estariam correndo para obter os papéis e cobrirem suas posições. “Não há fundamentos da economia e demanda que sustentam essa alta”, observa uma fonte.

Ontem, as ações preferenciais da Gerdau – primeira a anunciar aos clientes um reajuste em aços longos de 15% – tiveram leve recuo de 0,48%, para R$ 6,24. Mas desde quinta-feira já sobem 5,2%. No mês, o avanço é de 19%. A empresa também reajustou em 7% a 8% seus produtos laminados planos (tiras a quente), pois estava defasada em relação às concorrentes. Assim, equiparou os preços.

Os papéis PNA da Usiminas ganharam 0,8%, para R$ 3,76 – em setembro, a valorização chega a 26%. A Companhia Siderúrgica Nacional (CSN) viu seus ativos subirem 1,64%, para R$ 4,33 – salto de 24% no mês. Procuradas, não comentaram a intenção, ou não, de reajustar seus preços.

Segundo a fonte, ao nível atual do câmbio, no entanto, é possível pensar em reajuste de 5% para os aços planos – fabricados por Usiminas, CSN, Gerdau e ArcelorMittal. Mas alerta que é preciso disciplina da parte das siderúrgicas, que vêm travando uma briga de foice po clientes. Os prêmios do importado sobre o produto nacional já chegam a ser negativos.

Outro fator positivo do câmbio é que, ao subir e não apontar uma direção firme, o dólar ajuda a conter, mesmo que momentaneamente, a entrada de aço plano do exterior, pois importadores tornam-se mais cautelosos. Em agosto, conforme dados oficiais, ficou em 95 mil toneladas, 32% menor que as 140 mil toneladas de julho, e cerca da metade sobre agosto de 2014. Com isso, sobrou algum espaço para usinas locais.

Penna, do BB Investimentos, acrescenta que a maior propensão para tomar riscos por parte dos investidores também ajuda. “Há o fator internacional, com o afastamento dos temores com a China, que possibilita impulsionar as bolsas em todo o mundo”, afirma.

Mas o cenário ainda é complicado, observa Angele. A demanda por aço, tanto de longos como de planos, não dá sinais de recuperação. E, para ele, as vendas teriam de subir entre dois e três meses, a um ritmo saudável, para que a confiança no setor fosse, de fato, retomada. Enquanto isso, as empresas apertam o cinto da maneira que podem, lembra, cortando custos e tentando vender ativos.

“O terceiro trimestre será chave e vai possibilitar ao mercado ter uma ideia mais clara de se vale a pena investir ou não, ainda mais se o reajuste de preço, de fato, já se refletir”, comenta Penna.

“O mais importante para o setor é ver em qual momento vai se recuperar. Não dá para saber ainda se alcançamos mesmo o fundo do poço ou não”, diz Angele. “Ainda não sabemos qual o novo volume normal de vendas no mercado interno, acho que não voltamos para os níveis de 2012, mas provavelmente a baixa está exagerada.”

Para compensar a depressão do mercado interno, há empresa exportando até 40%. Mas a venda ao exterior tem uma margem bem inferior à obtida no país.

Fonte: Valor Econômico

Postado por: Raul Motta Junior

Transportes avalia PPP em rodovias

Diante das restrições orçamentárias, o Ministério dos Transportes resgatou um projeto que altera de forma significativa o modelo de contratação de obras de manutenção das rodovias federais. A ideia, engavetada havia cinco anos, prevê a formação de parcerias público-privadas (PPPs) para fazer a conservação das estradas sob responsabilidade do Dnit.

Como a maioria dos trechos administrados pela autarquia tem baixo volume de tráfego e não apresenta viabilidade econômica para uma concessão “pura” ao setor privado, o plano em análise contempla a assinatura de contratos de longo prazo, nos quais as empresas cuidam da manutenção das vias e recebem uma remuneração fixa do governo para isso – sem a cobrança de pedágio dos usuários.

Fonte: Valor Econômico

Foto: http://www.tebe.com.br

Postado por: Raul Motta Junior

Benefício fiscal a bens essenciais pode ajudar a concentrar renda

Em um momento em que se discute a reforma do sistema do PIS e da Cofins é oportuno se levantar questões que normalmente são contornadas pelos políticos. Dentre as muitas distorções do sistema tributário brasileiro, o excesso de isenções e benefícios fiscais deve ser analisado de forma mais profunda. É necessário determinar os efeitos econômicos destes incentivos fiscais, assim como analisar a eficiência das políticas econômicas e sociais alternativas aos benefícios. Este artigo analisa os efeitos da isenção do PIS/Cofins sobre a cesta básica do ponto de vista distributivo e sugere alternativa visando melhorar a eficiência tributário/fiscal do sistema.

É de conhecimento comum que os impostos indiretos (IVA) são regressivos do ponto de vista da renda. A aplicação da alíquota do IVA sobre o preço de um produto irá representar uma proporção bem maior da renda de famílias de classe baixa do que a proporção da renda alcançada nas de renda elevada. Os governos têm aplicado alíquotas reduzidas (ou isenções) sobre produtos essenciais como mecanismo de redução da regressividade do IVA. Uma vez que os produtos essenciais representam parte substancial do orçamento do cidadão de baixa renda, a tributação reduzida resultaria em uma diminuição da relação IVA/renda.

Famílias de maior renda, que ganham mais de R$ 4,1 mil, se apropriam de 46,5% das renúncias fiscais à cesta básica

No entanto, esta conclusão é apenas uma forma de olhar o resultado de benefícios fiscais aplicados sobre produtos básicos. Os demais cidadãos, não incluídos na categoria de baixa renda, também irão adquirir os produtos essenciais com o mesmo benefício fiscal. Dependendo do tamanho das classes média e alta de um país, assim como do número de produtos associados ao referido benefício fiscal, o valor que deixou de ser recolhido pelos cidadãos mais abastados pode representar parcela substancial do total do benefício fiscal concedido.

Se as faixas de renda mais elevadas se apropriam de parte importante da renúncia fiscal, então o benefício fiscal aplicado a produtos essenciais poderá resultar até em concentração de renda. Nesta hipótese, as políticas sociais compensatórias, tais como Bolsa Família, podem ser mais eficientes em combater a regressividade do IVA do que a concessão de benefícios fiscais. Neste caso, os produtos essenciais seriam tributados à mesma alíquota que os demais produtos (alíquota genérica) e a arrecadação correspondente seria utilizada para fazer políticas compensatórias.

A conclusão acima é sustentada pelo relatório da OCDE, “OECD Economic Survey – Brazil 2013”, segundo o qual as “isenções específicas direcionadas a classes baixas…. aumenta a progressividade, mas podem criar uma perda significativa, uma vez que uma grande parte do gasto fiscal (renúncia fiscal) irá beneficiar famílias de alta renda”. O relatório conclui que programas de transferência de renda seriam mais eficientes em reduzir a regressividade.

Outros estudos, tais como os realizados pela consultoria “Copenhagen Economics” (2007) (publicado no website da Comissão Europeia) e pelo Escritório de Orçamento do Congresso Americano (“Effects of Adopting a VAT”, 1992), também apontam no mesmo sentido.

L.C.Leite/Folhapress

No Brasil, a lei nº 10.925/2004 instituiu isenção (alíquota zero) do PIS/Cofins sobre a maior parte dos produtos alimentícios que compõe a cesta básica. Pela sua abrangência, a lista inclui produtos que podem ser considerados supérfluos, tais como massas e carnes importadas. Segundo a Receita Federal a renúncia fiscal decorrente deste benefício alcançou R$ 9,331 bilhões em 2014. Para estimar o quanto desta renúncia fiscal é distribuída para cada classe de renda utilizamos a Pesquisa de Orçamento Familiar 2008/2009 realizada pelo IBGE (POF2008/2009 – tabela 1.1.14 – Despesas com Alimentação por classe de renda). Levando em conta alguns ajustes e ressalvas metodológicas chegamos aos resultados do quadro abaixo:

As famílias que ganham até R$ 2.082 se apropriam de apenas 24,71% da renúncia fiscal. Pelo Critério Brasil de distribuição de renda, segundo o qual integram a classe média aqueles que tem rendimento superior a R$ 1.814, é possível afirmar que 75,29% da renúncia fiscal é destinada às classes média e alta. Fazendo os cálculos para rendas superiores a R$ 4.164, ainda assim 46,57% da renúncia é apropriada pelas classes média/alta.

A perda de arrecadação com classes de renda que não necessitam do benefício fiscal é substancial e pode ser um importante recurso para políticas compensatórias. Segundo os dados da FAO, 3,56% das pessoas no Brasil estão em situação de extrema pobreza (2012) e recebem do governo um benefício mensal de R$ 77. Com o valor correspondente à renúncia fiscal “desnecessária” (R$ 7,02 bi) o benefício acima poderia ser duplicado.

Do ponto de vista prático, a adoção da alíquota genérica para todos os produtos da cesta básica poderia resultar em alguns problemas. Muitas pessoas de classe de renda baixa iriam pagar preços mais altos por alimentos e poderiam não receber os benefícios sociais do governo.

No entanto, diferentemente de outros países, o Brasil tem desenvolvido recentemente uma “tecnologia” que pode ajudar na solução deste problema. A chamada Nota Fiscal com CPF pode permitir que o PIS/Cofins pago na compra dos produtos alimentícios seja imediatamente creditado na conta da pessoa cadastrada, ou ainda, no próprio cartão do Bolsa Família. Eventuais fraudes poderiam ser combatidas pela restrição do valor do crédito por CPF.

Cabe lembrar que os Estados também concedem isenções de ICMS sobre produtos da cesta básica, exacerbando ainda mais a ineficiência tributária/fiscal aqui demonstrada.

Eduardo Fleury é economista (USP), advogado, mestre em Tributação Internacional pela University of Florida, especialista em Direito de Empresas Americanas pela Harvard Extension School e em Corporate International Tax Planning pela Leiden University, Holanda.

Fonte: Valor Econômico

Postado por: Raul Motta Junior

“Não dá mais para a China carregar o mundo nas costas”

Os ajustes em curso na economia da China, o principal cliente da Vale e o maior consumidor mundial de commodities, não mudaram a visão de Murilo Ferreira, presidente da mineradora brasileira, sobre o país asiático. Ele mantém o otimismo com a China e reconhece que o país passa por mudanças, como o crescimento do setor de serviços no PIB. Diz que a desvalorização do yuan e a queda das ações na bolsa chinesa foram mal interpretados pelo mercado. Elogia o ministro da Fazenda, Joaquim Levy, e diz não ver razões para o “impeachment” da presidente Dilma Rousseff. Leia a seguir os principais trechos da entrevista de Ferreira ao Valor.

Valor: O senhor tem mantido uma visão otimista em relação à China. Mantém esse otimismo depois dos últimos acontecimentos, com ajustes na bolsa e no câmbio?

Murilo Ferreira: Cada vez mais mantenho meu posicionamento sobre a China. Não existem reformas que levem a um processo indolor. Esse processo [de ajustes] está em curso e é mais ativo e realista do que no governo anterior. Vejo com otimismo porque as coisas, quando enfrentadas no devido tempo, mostram estar no caminho certo. Muito se discute sobre a meta do governo de [crescer] 7% ao ano. Vejo profunda confusão no mercado sobre o que significa os 7%. A maioria das pessoas, ao citar os 7%, querem falar do crescimento industrial, quando estamos falando do Produto Interno Bruto [PIB] da China.

Valor: 7% é a meta de crescimento fixada pelo governo chinês para o PIB neste ano.

Ferreira: O PIB é composto por vários setores: agrícola, industrial e de serviços. O que está havendo é uma perda relativa da importância da indústria vis-à-vis os serviços, o que não é novidade. Na primeira metade de 2015, o setor de serviços cresceu 8,4% na China, duas vezes e meia o setor extrativo. Estamos em processo de mudança dos componentes do crescimento chinês. Nos Estados Unidos, o consumo corresponde a dois terços do PIB, na China é metade disso, 33%. Então, percebemos que a sociedade chinesa está passando por uma transformação e o governo toma essas atitudes em cima dessa transformação. Eu tenho convicção de que a China não vai ser nem UK [Reino Unido], nem USA [Estados Unidos]. Não vai abdicar do setor industrial para se tornar uma sociedade de serviços. Digo isso porque esses dois países foram obrigados a abdicar dos setores que não eram mais competitivos e acho que a China está longe disso. Vai continuar sendo competitiva em custos durante muito tempo.

Valor: Há risco de pouso forçado na China?

Ferreira: Ao invés de usar percentuais, prefiro lembrar que a China tem crescido entre US$ 750 bilhões e US$ 850 bilhões por ano no seu PIB e vai continuar crescendo. Agora, a China passa por processo de ajustes. As companhias endividadas, inclusive estatais, estão sofrendo com o aumento da taxa de juros que já ocorreu e que agora está até sendo reduzida. Mostra que o governo não está sendo condescendente com suas estatais. As estatais estão sendo estranguladas por condições financeiras que foram construídas em momento de pouca disciplina.

Valor: Como viu a desvalorização recente do yuan?

Ferreira: O mundo ocidental fez interpretação rápida, precipitada e errada que se tratava de oferecer condições para melhorar as exportações chinesas. Falso. Foi demonstração clara do governo chinês que eles tinham o objetivo da conversibilidade da moeda. O governo chinês não queria uma percepção de um yuan completamente indexado ao dólar americano, como se observou nos últimos anos, porque vinham [as moedas] caminhando tão juntas que propiciou, inclusive o ‘carry trade’, ou seja, as pessoas tomavam financiamento e apostavam na taxa de câmbio futura e era ganho certo porque bastava pegar o diferencial de taxa de juros. Hoje, com essa desvinculação, estão sendo desmontadas posições imensas de ‘carry trade’, que é uma anomalia na economia. O governo sinalizou que o câmbio não anda para um lado só. Mas isso não significa que o governo estivesse procurando uma situação para acelerar a exportação e intervir na taxa de câmbio, como foi precipitadamente interpretado.

Valor: E o problema na bolsa?

Ferreira: Esse é um erro ainda mais caótico, porque a bolsa de valores na China tem valor baixo na poupança dos chineses. Menos de 5% da poupança das pessoas estão no mercado acionário. O setor bancário tem pouca exposição ao mercado de ações.

Valor: Mas havia uma bolha…

Ferreira: Houve uma grande alta das ações, muita gente enxergando aquilo como uma bolha. Acho até que talvez o governo pode ter ficado um pouco cego para isso, mas não posso chamar de bolha porque sua participação é modesta na economia. Outro ponto é sobre o colapso do setor imobiliário, o que eu discordo. O mercado imobiliário cresceu em função da migração do campo para as cidades e pelo aumento da renda das pessoas. Com esses fundamentos, não se justifica chamar de bolha. Tanto é que já temos quatro meses seguidos de alta generalizada nos preços de imóveis. O próximo passo é o aparecimento de construção de novas residenciais e edifícios. Outro ponto é o desemprego. Não temos nenhum sinal na China que o desemprego está aumentando. Se percebe transferência de nível de emprego do setor industrial para o setor de serviços. Isso é claro, mas não há indicador de desemprego. No investimento sim, eu concordo. O investimento se faz cada vez menos pujante na China porque o país não precisa investir tanto como no passado em ativos fixos, incluindo obras de infraestrutura. Haverá naturalmente redução porque muito foi feito.

Valor: Qual o efeito desse movimento para as commodities?

Ferreira: No nosso caso [Vale], o fator mais importante é o mercado imobiliário. Vemos, em cenário não tão longínquo, uma recuperação do mercado imobiliário [na China]. Tem que lembrar que os ajustes na economia têm provocado uma espiral de baixa nos preços de commodities. Mas não acredito que vamos permanecer nessa posição de baixa. Acho que haverá recuperação. E repito o que venho dizendo desde 2012: não vejo mais exuberância na China, mas vejo um crescimento benigno. Falei muitas vezes do fim do superciclo [de commodities], mas houve uma redução de atividade mais aguda para fazer, inclusive, uma reforma no setor financeiro, o que acho a mais importante atitude do atual governo [chinês]. Havia um sistema financeiro paralelo, chamado “shadow banking”, que representava cerca de 20% do sistema financeiro chinês, o que foi reduzido para 4% depois que o governo chinês colocou US$ 4 trilhões em um programa de lançamento de títulos que poderiam ser utilizados pelos bancos como [garantias] colaterais e que dão suporte à dívida de Estados e municípios. Essa dívida escondida foi transformada em títulos públicos com conhecimento e contabilidade do governo.

“O Brasil, apesar dos problemas, tem mostrado apreço pela lei e esse é o ponto forte do país, ser uma democracia sólida”

Valor: Quais foram na sua visão as consequências desse ajuste?

Ferreira: Houve redução de atividade de setores mais atingidos. Os produtores de commodities minerais na China sofreram, como outros países. O Brasil perdeu receita em produtos importantes das exportações e com isso estamos em crise econômica de proporções importantes. O Chile, Colômbia, México, África do Sul e Indonésia também enfrentam dificuldades. Então estamos em redução do ritmo do comércio internacional muito grande. Então a crise não está isolada na China, mas temos uma crise generalizada. Não dá mais para a China carregar o mundo nas costas como em 2009.

Valor: A Vale vê desacelerar a demanda por commodities na China?

Ferreira: Não. Nos últimos meses, houve estabilidade no preço do minério de ferro.

Valor: O preço do minério de ferro chegou ao fundo do poço?

Ferreira: O minério de ferro não retornará aos preços anteriores, entre US$ 150 e US$ 200. Até mesmo atingir patamar de US$ 100 [por tonelada] hoje é difícil. Mas a situação do minério de ferro nas últimas semanas é bem melhor do que vimos há quatro meses. Nos últimos 24 meses, agora é quando estou com meu maior ânimo.

Valor: Por quê?

Ferreira: Estou mais confiante porque noto que muitos dos ajustes foram feitos. A China há três anos produzia 350 milhões de toneladas [de minério de ferro] e no ano passado produziu 240 milhões de toneladas. Fui das poucas vozes que alertaram investidores que havia grande probabilidade de a China estar abaixo de 200 milhões de toneladas anuais. E as estatísticas de nossa inteligência são de que a China trabalha hoje abaixo de 200 milhões de toneladas. Houve ajustes na China, no México, no Canadá, no Brasil. Vejo cenário mais delineado com os players mais eficientes prevalecendo.

Valor: A Vale está revendo suas metas de preços e vendas?

Ferreira: Trabalho focado em custo, não determino preço, mas margem. Tenho que trabalhar com margem e temos mostrado isso todo trimestre não só em custo de produção, mas também nas despesas gerais, administrativas e de vendas. Em 2011, [essa rubrica] na Vale era de US$ 1,92 bilhão. Hoje ouço projeções que vai ficar entre US$ 500 milhões e US$ 600 milhões em 2015. Levo esse mérito à nossa equipe, que trabalhou nesse período com a premissa de que o superciclo estava encerrado e que não íamos mais trabalhar focados em volumes, mas em margem.

Valor: Este ano a Vale vai atingir a meta de produção. E em 2016?

Ferreira: Vamos produzir entre 340 milhões de toneladas [de minério de ferro] e 376 milhões de toneladas e vamos privilegiar margem sobre o volume.

Valor: O Brasil está tecnicamente em recessão. Está preocupado com a paralisia do país?

Ferreira: Evidentemente. Mas vejo isso como consequência do que já disse. O Brasil foi beneficiado pela globalização e pela alta das commodities. Me referi a esse ciclo como o período das frutas doces da globalização. Agora estamos na fase das frutas amargas. Todas as empresas que foram afetadas pela queda nos preços das commodities vão pagar menos impostos. Então o país tem menos receita, mas o país tinha indexado um grande dispêndio a essas receitas que se provaram não serem permanentes. Temos hoje situação econômica em que a receita de governo cai, mas há obrigações legítimas com uma sociedade que passou a ter uma série de benefícios que não tinha e deseja continuar a tê-los. Mas onde estão os recursos?

Valor: Qual a saída para fazer o ajuste fiscal no Brasil?

Ferreira: A solução para o equilíbrio das contas públicas é de toda a sociedade, não é obrigação da presidenta [Dilma Rousseff], do ministro Levy [Joaquim Levy, da Fazenda] ou do ministro Nelson Barbosa [Planejamento]. É obrigação de toda a sociedade colaborar no sentido de qual seria o melhor caminho. A sociedade brasileira tem que entender que, assim como tivemos situação ganha-ganha com a alta das commodities, entramos em período de perde-perde. Então, nesse pacto de harmonia social que qualquer país precisa ter, precisamos colaborar abrindo mão de muitas coisas. Cada setor vai ter que colaborar. E a canalização desse esforço tem que ser expressa pelos membros do Congresso Nacional e do governo para chegar a um consenso. A recuperação brasileira terá que ocorrer via exportações, embora o fluxo de comércio internacional seja menor do que há alguns anos. Significa que uma recuperação de fluxo de exportações é mais demorada e difícil.

Valor: Como avalia o papel do ministro Levy no ajuste?

Ferreira: Tenho muito respeito pelo Joaquim [Levy], tem todas as condições para o cargo que exerce, tenho muita confiança nele, assim como no Nelson Barbosa, que é uma pessoa muito preparada. Meu desacordo em relação à política econômica é que no momento em que a economia mundial vinha em desaceleração, o Banco Central elevou a taxa de juros sistemática e excessivamente apesar dos sinais de enfraquecimento de economias importantes do mundo, com um crescimento mundial revisado para baixo. Entendo que essas decisões devem ter sido bem analisadas porque eles [BC] têm modelos elaborados para saber as tendências. Mas como observador não vejo como uma economia em recessão seja merecedora de taxa de juros tão elevada.

Valor: O que o país precisa fazer para crescer de forma sustentada?

Ferreira: Não haverá milagres. O ajuste provocado por menores receitas do governo e das empresas e o fato de grandes companhias terem que reduzir investimentos significa um nível de desemprego maior e perda de renda. E com isso não haverá um mercado interno tão forte como foi há alguns anos.

Valor: Como avalia a crise política que a presidente Dilma Rousseff enfrenta? Esta semana foi protocolado na Câmara o 21º pedido de impeachment da presidente…

Ferreira: Concordo com o editorial do ‘New York Times’ publicado há duas semanas. O jornal fez menção ao fato de que o Brasil, apesar dos problemas, tem mostrado apreço pela lei. E este talvez seja o ponto mais forte do Brasil, ter se mostrado uma democracia sólida. Só se fala em posição política como esta [impeachment] em casos em que esteja absolutamente tipificado nos diversos artigos da lei. Até o momento, que eu saiba, não existe nada de concreto contra a presidenta. Vamos fazer impeachment porque parte da população, ainda que expressiva, não está satisfeita com os rumos do país? Isso foge da regra constitucional.

Fonte: Valor Econômico

Postado por: Raul Motta Junior

O comércio mundial deverá crescer só 2,5% neste ano. É um dos piores resultados dos últimos tempos e bem inferior aos 3,3% estimados em abril pela Organização Mundial do Comércio (OMC) e que já eram uma revisão para baixo.

O Valor PRO, serviço de informação em tempo real do Valor, apurou com negociadores do G-20 (grupo que reúne as 20 maiores economias e que se reúne nesta semana em Ancara, na Turquia), que um impacto maior que o previsto da desaceleração na China e a modesta recuperação dos países ricos poderão resultar até numa expansão menor que 2,5% em volume.

Órgãos internacionais se preparam para divulgar projeções novas de crescimento e comércio globais num cenário de turbulência e com as atenções voltadas para a China, que responde hoje por 15% da produção global e é a segunda maior economia do mundo e a maior nação comerciante (na soma de exportações e importações).

Christine Lagarde, diretora-gerente do FMI, disse à TV suíça que o mais surpreendente foi a queda nas exportações chinesas em julho. A expectativa é que os embarques de produtos em agosto continuarão no mesmo nível, depois da queda de julho. Pode resultar numa ligeira melhora estatística, mas ainda será negativo em relação ao ano passado. As importações chinesas devem sofrer também, embora as cifras devam mostrar melhora nas comparações com o mesmo período do ano passado.

Entre abril e junho, o volume de exportações da Ásia sofreu a maior correção trimestral desde 2009. O mergulho das exportações da Coreia do Sul, -14,7% em julho, ilustra como a desaceleração vem se acentuando na Ásia. Com a desvalorização do yuan chinês, somada à queda de preços de commodities e fraca demanda chinesa, é difícil para a Coreia e outros países da região darem impulso às exportações.

A atividade industrial está frágil na América Latina pelo sétimo trimestre consecutivo. A região é afetada tanto pelo menor crescimento chinês como pela queda na demanda doméstica no Brasil.

O comércio global vem desacelerando significativamente desde a crise financeira iniciada em 2008. Pelas estimativas do Instituto Internacional de Finanças (IIF), as trocas globais cresceram apenas 1,5% nos últimos 12 meses – antes da crise, a média anual era de 7%.

A tendência é de a alta do volume das exportações e importações continuar por um bom tempo inferior à média anual de 5,1% ocorrida nos anos 1990. Entre 2012 e 2014, a taxa foi de apenas 2,4%.

Com bom número de emergentes altamente dependentes de exportações, a desaceleração elevou a pressão sobre os ganhos dessas economias, sobre a margem de lucro de grandes companhias multinacionais, sobre a renda das famílias e sobre as vendas no varejo.

Os emergentes passam por uma combinação de retração de importações e estagnação das exportações. Para o IIF, menor crescimento do comércio faz a desvalorização das moedas ser menos útil em estimular a expansão das exportações, no cenário atual. Além disso, a desaceleração da produtividade e a baixa da força de trabalho reduziram o potencial das taxas de crescimento dessas economias.

Para analistas do UBS, a queda do comércio internacional parece não ser apenas cíclica e sim estrutural, ilustrada pelo baixo do crescimento dos emergentes em relação às economias desenvolvidas.

Com relação aos preços no comércio internacional, o Centro de Política Econômica (CPB), da Holanda, diz que a cotação do petróleo e combustíveis caiu 45% no primeiro semestre. No caso das manufaturas, a baixa foi de 7,5%, e das commodities primárias, de 18%.

Negociadores das maiores economias se reunirão nos dias 16 e 17 em Genebra, para tentar superar bloqueios na Rodada Doha e dar algum impulso em futura liberalização, incluindo a implementação do acordo de facilitação de comércio. Em outubro, será a vez de os ministros de Comércio do G-20 se reunirem em Istambul, também em busca de saídas contra novas quedas das trocas globais.

Fonte: Valor Econômico

Foto: Labnexo

Postado por: Raul Motta Junior

China: como desacelerar sem colapso

Uma descontinuidade do crescimento da economia da China é agora mais provável do que ao longo de décadas. Essa descontinuidade poderá não ser breve e o desafio com que os formuladores de políticas públicas se defrontam é enorme. Eles têm de replanejar uma economia em desaceleração sem levá-la ao colapso.

Além do mais, o desafio não é unicamente, ou mesmo principalmente, técnico. A grande interrogação é se uma economia pautada pelo mercado é compatível com a crescente concentração de poder político. A próxima fase da economia da China é um enigma e sua solução vai moldar o mundo.

Fonte: Valor Econômico

Foto: Daniel Berehulak/Getty Images/VEJA

Postado por: Raul Motta Junior

Mercedes-Benz é a primeira montadora a aderir ao PPE

Operários da Mercedes-Benz no ABC paulista aceitaram ontem a proposta de contenção de custos trabalhistas colocada pela montadora como alternativa às demissões de 1,5 mil pessoas na fábrica de caminhões e ônibus em São Bernardo do Campo. A Mercedes é a primeira montadora a aderir ao Programa de Proteção ao Emprego (PPE), lançado pelo governo.

O acordo, negociado com o sindicato dos metalúrgicos da região no fim de semana, foi aprovado em assembleia por unanimidade, revertendo o corte de aproximadamente 15% do efetivo e dando fim à greve que paralisou a produção na semana passada. Antes disso, a unidade já estava parada desde o dia 7 de agosto, mas devido à licença remunerada concedida pela empresa.

O caso da Mercedes tem, assim, o mesmo desfecho das negociações que evitaram demissões anunciadas nas fábricas da Volkswagen e da General Motors (GM) no Vale do Paraíba. As três chegaram a enviar telegramas para comunicar a dispensa de um total de 2,3 mil operários, em razão da crise na indústria automobilística e do esgotamento de medidas que vinham sendo usadas para gerenciar o excesso de mão de obra.

Na GM, a solução será colocar em “layoff” (suspensão temporária dos contratos de trabalho) os 798 empregados que teriam os contratos encerrados. Também foi acertada a abertura de um programa de demissões voluntárias para eliminar o efetivo excedente no complexo de São José dos Campos, casa dos modelos S10 e Trailblazer.

Já na Mercedes-Benz e na Volkswagen, a disputa com os sindicatos que resultou no cancelamento das demissões percorreu o mesmo roteiro, no qual propostas de contenção de custos, inicialmente recusadas, acabaram sendo aprovadas diante da ameaça de demissões.

Em Taubaté, onde a Volks produz o subcompacto Up!, a condição para preservar empregos era congelar salários em 2016, trocando o aumento salarial de 2% acima da inflação – prometido para março – por abono, não incorporado ao salário, de R$ 8,8 mil.

Três semanas após rejeitarem a proposta, e com 50 empregados notificados da rescisão de seus contratos, os metalúrgicos da Volks voltaram atrás e aceitaram a oferta na última sexta-feira.

No parque industrial da Mercedes em São Bernardo, os trabalhadores aceitaram reduzir em 10% os salários por nove meses, assim como diminuir pela metade o reajuste salarial que tinha sido acertado para 2016 – condições que, com leves diferenças, haviam sido rejeitadas por 74% dos funcionários em votação secreta no início de julho.

Com o apoio do PPE, que coloca recursos do Fundo de Amparo ao Trabalhador (FAT) para financiar metade do salário nas horas não trabalhadas, a economia da empresa será ainda maior: 20%, proporcional à redução da jornada. Em troca, a montadora garante a manutenção dos empregos até 31 de agosto de 2016.

Ao comentar o acordo, a Mercedes-Benz disse ter ganhado fôlego para atravessar a recessão na indústria de veículos comerciais. “Estamos felizes pelas famílias e pelos nossos funcionários, que terão a garantia de emprego até o próximo ano. Isso representa fôlego tanto para a empresa quanto para os colaboradores diante de uma forte crise econômica no país”, afirmou, em nota, Philipp Schiemer, presidente da Mercedes no Brasil.

Ontem, Luiz Moan, presidente da Anfavea, entidade que representa as montadoras instaladas no país, disse que o acordo prova a capacidade do PPE de proteger o nível de emprego no setor.

No comunicado, a Mercedes disse ter chegado a mais uma solução para gerenciar a ociosidade na fábrica enquanto não há crescimento econômico. Em São Bernardo, a montadora opera com apenas metade da capacidade instalada. “As expectativas de vendas para o mercado de veículos comerciais em 2015 continuam negativas.”

Fonte: Valor Econômico

Postado por: Raul Motta Junior

Setor externo é esperança com ‘poréns’ para PIB

O setor externo contribuiu de forma positiva para o Produto Interno Bruto (PIB) do segundo trimestre, com aumento de 3,4% nas exportações de bens e serviços e queda de 8,8% nas importações, na comparação com o trimestre anterior. Para analistas, porém, boa parte da “ajuda” é reflexo do baixo dinamismo econômico pressionando os desembarques e não da expansão das exportações, o que torna a contribuição positiva do setor externo mais vulnerável.

No lado dos embarques, assinalam, há poucas possibilidades de expansão por conta da baixa participação de manufaturados na pauta de exportação e da desaceleração maior da China. Nas importações, a boa notícia é que a redução não se origina só da retração no consumo, mas também da substituição de importações propiciada pelo câmbio.

“Sem a ajuda do setor externo, o PIB estaria colapsando”, diz Fernando Honorato Barbosa, economista-chefe da Bradesco Asset Management (Bram). Em suas contas, a absorção doméstica – soma do consumo das famílias, do governo e do investimento – tirou 5,3 pontos do PIB no segundo trimestre, contra o mesmo período de 2014. As exportações líquidas adicionaram 2,7 pontos percentuais ao produto do segundo trimestre e evitaram queda maior da atividade, que foi de 2,6% em relação a igual período de 2014.

A indústria, diz, pode se beneficiar desse cenário, principalmente por meio da substituição de importações. Como o consumo de importados cai mais do que a demanda doméstica, parte da demanda interna tende a se deslocar para a produção da indústria nacional, que passa a ter horizonte um pouco mais favorável do que há um ano.

Ao mesmo tempo, pondera Honorato, não dá para esperar que o setor externo seja o “Santo Graal” da economia porque o cenário externo é pouco favorável aos países emergentes, com desaceleração da China e alta de juros iminente nos Estados Unidos. Para voltar a crescer, diz, o Brasil terá que resolver os problemas internos, como aumento da dívida pública, inflação alta e crescimento de salários acima da produtividade. “Não há solução mágica. [A volta do crescimento] passa por esforço continuado da atual política econômica e das empresas e famílias de se tornarem mais produtivas.”

“O resultado do setor externo ainda é muito fruto da recessão interna, e não uma reação da indústria e de outros setores”, diz Julio Gomes de Almeida, professor da Unicamp. Para ele, o processo de substituição de importações já se iniciou. “A impressão é de que ainda é uma substituição de importação fácil, sem muita sofisticação.” Um exemplo, diz, são os outlets, que têm aumentado o movimento porque as pessoas não trazem mais importados do exterior com tanta facilidade. A substituição mais difícil, avalia, é a do processo de produção, principalmente em insumos e equipamentos de produção.

José Augusto de Castro, presidente da Associação de Comércio Exterior do Brasil (AEB), diz que o processo de substituição é lento e deve se intensificar a partir de 2016, embora os desembarques devam seguir afetados pela queda de demanda doméstica. O problema é que a desaceleração da China pode ter impacto sobre o volume embarcado de commodities para o país asiático, como o minério de ferro, que neste ano já recuou 1,15% de janeiro a julho.

A exposição comercial do Brasil em relação à desaceleração da China, porém, é considerada relativamente baixa na comparação com outros países emergentes, bem atrás de países como Chile, Malásia, Peru e África do Sul. As exportações brasileiras para a China representam 2,21% do PIB, bem abaixo de outros exportadores de commodities, como Chile, com 8,18%, e África do Sul, com 12,76%. A conclusão consta de relatório da Eurasia Group, consultoria de risco político.

No critério dos efeitos indiretos ao comércio exterior, o risco do Brasil é também considerado relativamente baixo. A consultoria verificou o total das exportações em relação ao PIB de cada país considerando quatro produtos que compõem a chamada “cesta chinesa” por mostrar grande sensibilidade às flutuações de demanda da China: petróleo, cobre, minério de ferro e soja. A redução de preços desses produtos, portanto, deve afetar a exportação total de grandes produtores de commodities, mesmo que o destino total não seja a China. No caso do Brasil, essas exportações somam 2,94% do PIB, bem atrás dos 16,36% do Chile ou dos 6,65% do Peru.

Fonte: Valor Econômico

Postado por: Raul Motta Junior